지난달 국토교통부는 올해 전국 평균 공동주택 공시가격이 전년보다 19.08% 상승했다고 발표했습니다. '2021년 공동주택 공시가격(안)'에 따르면 서울과 부산의 공시가격이 각각 19.91%, 19.67% 상승했고 특히 세종은 무려 70%가 넘는 상승률을 보였습니다. 정부는 이 같은 공시가격 상승으로 올해 11월부터 1만8천 명(약 0.1% 수준)이 건강보험 피부양자 자격을 잃고 지역가입자로 전환될 것으로 전망했는데요. 이들이 50% 감면 혜택이 적용되는 내년 6월 이후 납부하게 될 신규 건강보험료는 월평균 약 23만8천 원(잠정치)으로 예상됩니다. 이를 두고 일부에선 자녀의 건강보험에 피부양자로 등록됐던 은퇴자들이 지역가입자로 전환돼 건강보험료를 부담하게 된다는 지적이 나왔습니다. 작년 12월엔 '소득 없는 1주택 은퇴자들의 건강보험 피부양자 자격상실을 반대한다'란 국민청원이 올라오기도 했죠. 온라인 커뮤니티에선 '부모님 주택 시세가 올라 자식들이 건강보험료를 나눠 내기로 했다'는 등 소득 없는 부모 세대의 피부양자 자격 탈락을 걱정하는 글을 찾아볼 수 있습니다. 그러자 누리꾼들은 '고가 아파트가 있으면서 건보료를 한 푼 안 내려고 하네', '재산이든 소득

이르면 내년 4월부터 실손의료보험의 보험금을 청구하지 않은 가입자의 갱신보험료 할인폭이 커지는 반면 과도하게 이용한 가입자는 보험료가 할증된다. 또 현재 15년인 실손보험 재가입 주기가 5년으로 확 짧아진다. 금융당국이 실손의료보험 보험료 차등제 도입을 검토하기로 한 것이다. 실손보험 손실액이 급증하는 상황에서 가입자의 과잉 진료를 방지하고자 하는 취지에서다. 금융위원회는 12일 국회 정무위원회 국정감사에서 업무현황 보고를 통해 실손보험 가입자의 도덕적 해이 등을 방지할 수 있도록 상품 구조 개편안을 마련 중이라고 밝혔다. 현재 실손보험은 계속 손해율이 치솟아 가입자가 내는 보험료가 매년 크게 올랐다. 손해보험업계 기준 올해 상반기 실손보험 위험손해율은 132%다. 보험료로 100원을 받아 132원을 보험금으로 지급했다는 의미다. 올 상반기 실손보험 손실액은 1조2066억원으로 전년보다 20% 가량 증가했다. 따라서 제도개선의 핵심을 손해율을 안정시켜 보험료 인상 폭을 낮추는 데 뒀다. 이를 위해 보험료 차등제를 도입하고 실손보험 재가입 주기를 축소하기로 했다. 실손보험 차등제는 자동차보험처럼 많이 청구하면 보험료가 할증되는 대신 청구하지 않은 가입자에게는

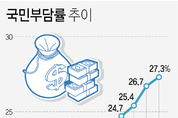

지난해 국민부담률이 6년 연속 상승하며 사상 처음 27%대로 올라섰다. 국민부담률이란 한해 국민들이 내는 세금(국세+지방세)과 사회보장기여금(국민연금보험료, 건강보험료, 고용보험료 등)을 더한 뒤 이를 그해 국내총생산(GDP)으로 나눈 값이다. 27일 국회예산정책처의 '2020 조세수첩'에 따르면 지난해 우리나라 국민부담률(잠정)은 27.3%로, 전년(26.7%)보다 0.6%포인트 상승했다. 예정처는 한국은행이 기준연도를 2015년으로 개편한 국민계정 기준의 경상 GDP를 적용해 국민부담률을 산출했다. 국민부담률 상승은 각종 복지제도 확대로 사회보장기여금이 늘어난 영향으로 풀이된다. 이로써 국민부담률은 2014년부터 6년 연속 상승을 기록했다. 국민부담률은 이명박 정부 들어 추진한 감세 정책 등으로 2008년 23.6%에서 2009년 22.7%, 2010년 22.4%로 낮아지다가 2011년 23.2%, 2012년 23.7%로 소폭 올랐다. 박근혜 정부 들어서는 2013년 23.1%로 떨어졌다가 2014년 23.4%, 2015년 23.7%, 2016년 24.7%로 올랐고, 문재인 정부 들어서는 2017년 25.4%, 2018년 26.8%, 2019년 27.3%

등록번호 : 경기,아52594 | 등록일 : 2020.07.02 | 발행인 : 공병호 | 편집인 : 공병호 |

전화번호 : 031-969-3457 | 주소 : 서울시 강서구 강서로 532, 105-404호

Copyright @gongdaily Corp. All rights reserved.

UPDATE: 2024년 02월 07일 02시 37분